机器换人不香了吗

近日,美国自动化促进协会发布数据显示,去年北美地区工厂机器人订单较前年下滑了近三分之一,今年上半年又进一步下滑。

美国高端生产工具制造商杰根斯公司总裁杰克·施隆坦言,今年公司在大部分市场的业务表现平平。爱普生机器人集团产品经理斯科特·马尔希奇也表示,就机器人而言,各公司正处于观望状态。

有分析认为,几年前的疫情催生了美国制造业采购机器人的热潮,但如今随着员工回归劳动市场,加上工厂生产进一步放缓,采购机器人的动力也随之减弱。

汽车行业是北美最大的工业机器人用户,但面对疲软的电动汽车市场需求,车企不得不放缓新车型推出速度,减少生产线上的机器人采购。数据显示,今年二季度,北美汽车产业的机器人订单较去年同期下降20%。2022年,汽车产业的机器人订单占到所有不同产业领域机器人订单的近六成,而今年二季度这一比例已降至46%。

除了需求减缓的问题,美国制造企业的自动化转型之路也磕磕绊绊。比如,机器人硬件维护、软件升级等问题接连而来,给企业带来不少困扰。许多企业高管坦言,机器人的实际操作并不像最初设想得那么简单,尤其在面对复杂的工作时,相关花费往往高于预期。

与此同时,美国高利率环境和昂贵的采购成本,也让许多企业不敢轻易投入巨资购买机器人来升级自动化水平。业内人士认为,随着后续美联储调降利率,工厂采购成本有望下降,机器人订单将有所恢复,但很难再现之前的火爆。

不过,当前全球对工业自动化的需求依然高涨。国际机器人联合会发布的报告指出,截至去年底,全球工厂机器人总量达430万台,去年全球新增工厂机器人数量超50万台。从区域数据看,去年全球新增工厂机器人约七成集中在亚洲地区,而欧洲和美洲分别占17%和10%。

从国别数据看,中国是全球最大的工厂机器人市场,去年新增约27.6万台工业机器人,占全球新增总量的51%,且对机器人的需求到2027年有望保持5%至10%的年增长率。即便是在劳动力资源丰富的印度,机器人的推广势头也不容小觑,去年印度工厂机器人新增至8510台,较前年飙升59%。工厂机器人仍是全球市场的“香饽饽”。

标签:

-

哈尔滨市:“开办民宿一件事”办理时限缩减至1个工作日 中新网哈尔滨10月23日电(记者 刘锡菊)23日,记者从哈尔滨市召开的

哈尔滨市:“开办民宿一件事”办理时限缩减至1个工作日 中新网哈尔滨10月23日电(记者 刘锡菊)23日,记者从哈尔滨市召开的 -

辽宁前三季度规上工业增加值同比增长3.4% 中新网沈阳10月23日电(记者 韩宏)记者23日从辽宁省政府新闻办召开

辽宁前三季度规上工业增加值同比增长3.4% 中新网沈阳10月23日电(记者 韩宏)记者23日从辽宁省政府新闻办召开 -

天天热推荐:次新基金火速建仓 业绩分化首尾差距大 近期,权益类次新基金的建仓速度总体上较快。不过,这些产品成立以

天天热推荐:次新基金火速建仓 业绩分化首尾差距大 近期,权益类次新基金的建仓速度总体上较快。不过,这些产品成立以 -

48支球队角逐昆明都市周末杯足球擂台赛 点燃春城足球激情 天天看热讯 中新网昆明10月19日电(时文枝)第29届昆明都市周末杯足球擂台赛暨春

48支球队角逐昆明都市周末杯足球擂台赛 点燃春城足球激情 天天看热讯 中新网昆明10月19日电(时文枝)第29届昆明都市周末杯足球擂台赛暨春 -

天天快播:(经济观察)中国一揽子增量政策红利持续释放 中新社北京10月19日电 (王梦瑶)中国官方近期推出一揽子增量政策,

天天快播:(经济观察)中国一揽子增量政策红利持续释放 中新社北京10月19日电 (王梦瑶)中国官方近期推出一揽子增量政策, -

油麦菜怎么炒好吃又简单?油麦菜和啥配菜一起炒? 当前热门 油麦菜怎么炒好吃又简单?1 油麦菜洗净,切长段,蒜剁成蒜末。2 锅中

油麦菜怎么炒好吃又简单?油麦菜和啥配菜一起炒? 当前热门 油麦菜怎么炒好吃又简单?1 油麦菜洗净,切长段,蒜剁成蒜末。2 锅中

- 机器换人不香了吗  近日,美国自动化促进协会发布数据显示,去年北美地区工厂机

-

家电业抢抓机遇发展势头好 湖南省邵阳市洞口县高沙镇一家家电商场内,消费者在选购产品。

家电业抢抓机遇发展势头好 湖南省邵阳市洞口县高沙镇一家家电商场内,消费者在选购产品。 - AI逆向绘画一键还原名画创作过程 近日,华盛顿大学的研究团队开发出一项名为Inverse Painting(逆向

- 国家治理人工智能(AI)不宜过急过严 人工智能持续火爆,治理也需同行。2023年7月,国家网信办等七部门联

- 机器换人不香了吗  近日,美国自动化促进协会发布数据显示,去年北美地区工厂机

- 国家治理人工智能(AI)不宜过急过严 人工智能持续火爆,治理也需同行。2023年7月,国家网信办等七部门联

- 大模型重塑媒体内容生产与传播 近两年来,生成式人工智能和大语言模型的应用成为热议话题。在传媒

- 大模型重塑媒体内容生产与传播 近两年来,生成式人工智能和大语言模型的应用成为热议话题。在传媒

-

无论过去,不问将来!益禾堂邀你共赴时光之约 无论过去,因为我们不能改变过去,不问将来,因为将来会因我们而改

无论过去,不问将来!益禾堂邀你共赴时光之约 无论过去,因为我们不能改变过去,不问将来,因为将来会因我们而改 - 家电业抢抓机遇发展势头好 湖南省邵阳市洞口县高沙镇一家家电商场内,消费者在选购产品。

- 大模型重塑媒体内容生产与传播 近两年来,生成式人工智能和大语言模型的应用成为热议话题。在传媒

- 全球连线|中国科学家造出微纳米机器人 小到看不见 你知道机器人可以小到什么程度吗?微纳米机器人可以小到用肉眼看不

- 全球连线|中国科学家造出微纳米机器人 小到看不见 你知道机器人可以小到什么程度吗?微纳米机器人可以小到用肉眼看不

- 工业和信息化部:探索建立通感一体的低空经济网络设施 【简介】23日的国务院新闻办新闻发布会上,工业和信息化部新闻发言

- 我国累计建成5G基站408.9万个 【简介】记者10月23日从国务院新闻办新闻发布会上了解到,截至9月底

- 全球连线|中国科学家造出微纳米机器人 小到看不见 你知道机器人可以小到什么程度吗?微纳米机器人可以小到用肉眼看不

- 工业和信息化部:探索建立通感一体的低空经济网络设施 【简介】23日的国务院新闻办新闻发布会上,工业和信息化部新闻发言

- 商务部:超400项代表性新产品新技术新服务亮相第七届进博会 10月23日,国务院新闻办公室举行新闻发布会,介绍第七届中国国际进

- 商务部:超400项代表性新产品新技术新服务亮相第七届进博会 10月23日,国务院新闻办公室举行新闻发布会,介绍第七届中国国际进

-

中国专家“预测预后+精准化疗方案” 为“最毒乳腺癌”患者带来更大生机 中新网上海10月24日电(陈静 王广兆)三阴性乳腺癌患者数约占所有乳

中国专家“预测预后+精准化疗方案” 为“最毒乳腺癌”患者带来更大生机 中新网上海10月24日电(陈静 王广兆)三阴性乳腺癌患者数约占所有乳 - 中国专家“预测预后+精准化疗方案” 为“最毒乳腺癌”患者带来更大生机 中新网上海10月24日电(陈静 王广兆)三阴性乳腺癌患者数约占所有乳

-

跨越山海爱心接力:健康快车20余载携“光”而行 中新网兰州10月24日电 (高展 高娜 文博)深秋清晨,寒意渐浓。在

跨越山海爱心接力:健康快车20余载携“光”而行 中新网兰州10月24日电 (高展 高娜 文博)深秋清晨,寒意渐浓。在 - 霜降时节,哪些疾病容易“盯上”孩子?家长该如何有效识别儿童支气管肺炎? 儿童在霜降时节里容易患上哪些疾病?如何预防?霜降意味着冬季即将

- 中新健康|2024年医保谈判即将开展 6年来谈判新增药品惠及8亿人次 中新网10月24日电 据国家医保局网站消息,国家医保局成立以来,在

- 霜降时节,哪些疾病容易“盯上”孩子?家长该如何有效识别儿童支气管肺炎? 儿童在霜降时节里容易患上哪些疾病?如何预防?霜降意味着冬季即将

- 追回资金超160亿!群众“看病钱”怎么守? 10月22日上午,国家医保局召开发布会,发布最新版医保基金监管蓝皮

- 追回资金超160亿!群众“看病钱”怎么守? 10月22日上午,国家医保局召开发布会,发布最新版医保基金监管蓝皮

-

“良药”不“苦口”:年轻人爱上新中式养生 中新网长春10月23日电 题:良药不苦口:年轻人爱上新中式养生作者

“良药”不“苦口”:年轻人爱上新中式养生 中新网长春10月23日电 题:良药不苦口:年轻人爱上新中式养生作者 -

中国专家获突破性发现 给高危视网膜母细胞瘤患儿带来福音 中新网上海10月23日电(记者 陈静)视网膜母细胞瘤是婴幼儿最常见的

中国专家获突破性发现 给高危视网膜母细胞瘤患儿带来福音 中新网上海10月23日电(记者 陈静)视网膜母细胞瘤是婴幼儿最常见的 - “原地超慢跑”真能减肥吗? 减肥似乎是永不过时的话题。近日,又有一项堪称高效低强度的减脂运

- 中国专家获突破性发现 给高危视网膜母细胞瘤患儿带来福音 中新网上海10月23日电(记者 陈静)视网膜母细胞瘤是婴幼儿最常见的

- 个人如何补缴社会保险?社会保险包括哪些内容? 个人如何补缴社会保险?‌社保局自缴‌:对于本地人来说,可

- 邓州市夏集镇:推进消费品以旧换新 助力优化营商环境 10月21日,邓州市夏集镇采取政企联动的模式,开展消费品以旧换新政策解

-

首届全国新闻媒体匹克球邀请赛11月挥拍河北文安 由国家体育总局小球运动管理中心(以下简称小球中心)、中国匹克球运

首届全国新闻媒体匹克球邀请赛11月挥拍河北文安 由国家体育总局小球运动管理中心(以下简称小球中心)、中国匹克球运 - 教育部启动第二届全国大学生职业规划大赛 日前,教育部印发通知,启动第二届全国大学生职业规划大赛。第二届

-

邓州市张楼乡开展青少年心理健康服务 为加强青少年心理健康教育和心理健康知识普及推广,培养青少年积极乐观

邓州市张楼乡开展青少年心理健康服务 为加强青少年心理健康教育和心理健康知识普及推广,培养青少年积极乐观 - 新加坡加快技术技能人才培养数字化转型 10月1日,新加坡总理黄循财公布了新加坡的Smart Nation 2 0(智慧

-

四川德阳:劳模工匠进校园 为学生带来别样“思政课” 一个个感人至深的故事,一句句质朴而撼动心灵的话语,一段段多年磨

四川德阳:劳模工匠进校园 为学生带来别样“思政课” 一个个感人至深的故事,一句句质朴而撼动心灵的话语,一段段多年磨 -

方城县博望镇:三千农民齐下田 千台农机播种忙 10月25日,一场秋雨刚过,在方城县博望镇的田间地头,3000多名农民施肥

方城县博望镇:三千农民齐下田 千台农机播种忙 10月25日,一场秋雨刚过,在方城县博望镇的田间地头,3000多名农民施肥 - 粮食产业提质增效走上快车道 金秋时节,稻谷飘香,禾谷满仓。习近平总书记日前在安徽考察时强调

- 消费提示:购买蜡瓶糖产品注意查看包装信息 近日,蜡瓶糖零食在市场流行,有别于传统糖果的吃法,蜡瓶糖主要吃

- “大金砖合作”大有可为 来源标题:大金砖合作大有可为金砖国家领导人第十六次会晤于10月22

-

众多源头好物汇聚抖音商城全球购,「东南亚直播节」掀起品质消费潮 引入如今全球贸易联系紧密,随着消费者对于品质生活的追求,人们对

众多源头好物汇聚抖音商城全球购,「东南亚直播节」掀起品质消费潮 引入如今全球贸易联系紧密,随着消费者对于品质生活的追求,人们对 -

外媒关注:金砖合作机制为建立公正的全球秩序注入希望 10月22日至24日,金砖国家领导人第十六次会晤于俄罗斯千年古城喀山

外媒关注:金砖合作机制为建立公正的全球秩序注入希望 10月22日至24日,金砖国家领导人第十六次会晤于俄罗斯千年古城喀山 - 京津冀携手走实自贸试验区提升战略之路 5大重点工作任务15条具体举措,站在实施自由贸易试验区提升战略,鼓

-

新漫评:携手推进金砖合作,中国贡献发展新能量 来源标题:新漫评:携手推进金砖合作,中国贡献发展新能量2024年是

新漫评:携手推进金砖合作,中国贡献发展新能量 来源标题:新漫评:携手推进金砖合作,中国贡献发展新能量2024年是 - 聚焦“一老一小一青壮”打造和谐幸福生活圈 近年来,河南省鹤壁市浚县聚焦提高人民群众生活品质,大力开展一刻

- “科技出海”俄罗斯专场交流会举行 10月16日记者获悉,市科技局近日在沈阳中俄科技合作基地举办了科技

-

第15届“红铜鼓”中国—东盟艺术教育成果展演活动入选名单公布 近日,第15届红铜鼓中国—东盟艺术教育成果展演活动入选名单公布。

第15届“红铜鼓”中国—东盟艺术教育成果展演活动入选名单公布 近日,第15届红铜鼓中国—东盟艺术教育成果展演活动入选名单公布。 -

用好“方寸地” 筑起“民心园” 花木簇拥,绿草茵茵,碎石甬道,凉亭长廊,各类党建法治廉政宣传橱

用好“方寸地” 筑起“民心园” 花木簇拥,绿草茵茵,碎石甬道,凉亭长廊,各类党建法治廉政宣传橱

热门资讯

- 无论过去,不问将来!益禾堂邀你共赴时光之约 无论过去,因为我们不能改变过去,...

- 众多源头好物汇聚抖音商城全球购,「东南亚直播节」掀起品质消费潮 引入如今全球贸易联系紧密,随着消...

-

即正小蓝瓶,用东方智慧共筑生命品质长城 中国是一个酒文化源远流长的国度,...

即正小蓝瓶,用东方智慧共筑生命品质长城 中国是一个酒文化源远流长的国度,... -

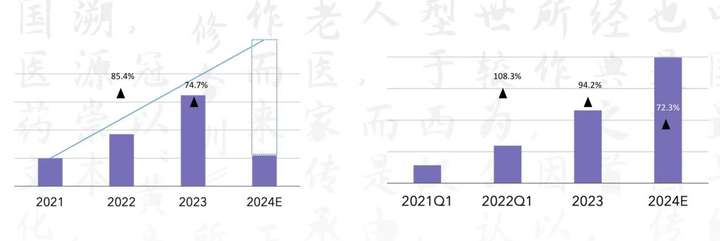

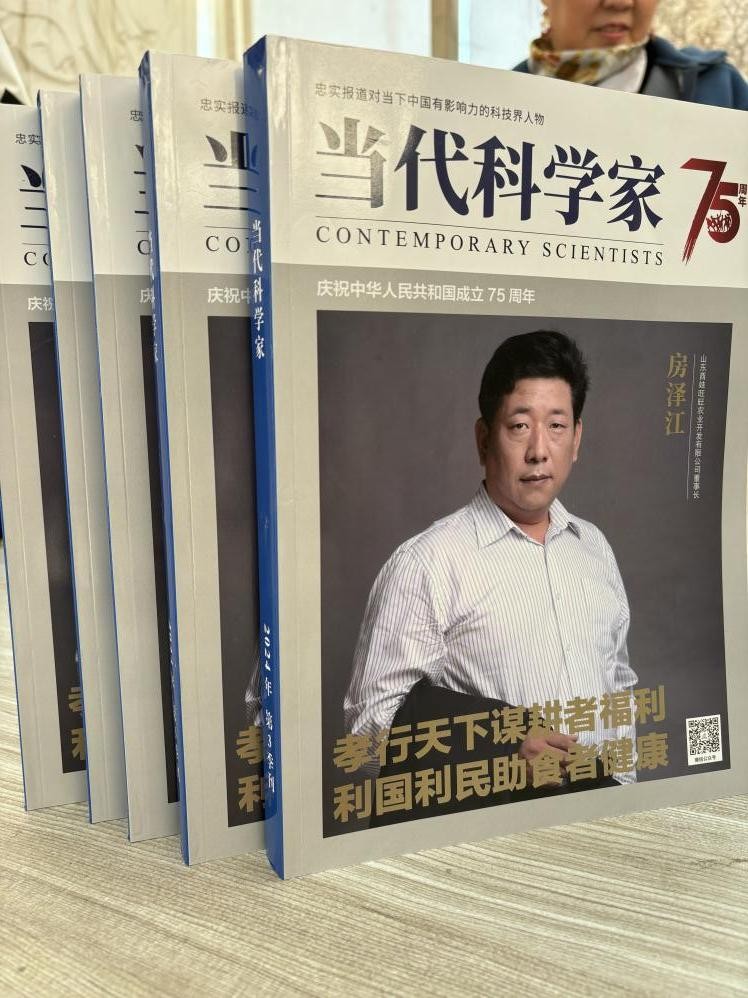

山东西娃旺旺董事长房泽江 创无界 ,见未来——访山东西娃旺...

山东西娃旺旺董事长房泽江 创无界 ,见未来——访山东西娃旺...

观察

图片新闻

- 中国专家获突破性发现 给高危视网膜母细胞瘤患儿带来福音 中新网上海10月23日电(记者 陈静)...

- 方城县博望镇:三千农民齐下田 千台农机播种忙 10月25日,一场秋雨刚过,在方城县...

-

新野县法院召开“诚信六进”活动推进会 为推进诚信社会和法治化营商环境建...

新野县法院召开“诚信六进”活动推进会 为推进诚信社会和法治化营商环境建... -

湖南沅陵:千年贡茶碣滩茶在深圳数据交易所上市 10月15日,全国乡村振兴首批数据产...

湖南沅陵:千年贡茶碣滩茶在深圳数据交易所上市 10月15日,全国乡村振兴首批数据产...

精彩新闻

- 企稳回暖 消费电子行业多公司三季度业绩改善 随着消费电子市场逐渐企稳复苏,行...

- 沈阳市和平区:全民阅读进社区 悠悠书香沁人心 为深厚辖区居民的文化底蕴,丰富居...

- 前三季度电信新兴业务收入增长9.4% 在23日举行的国新办新闻发布会上,...

- 重庆前8个月办理出口退税超200亿元 同比增长24% 重庆市税务局24日对外公布,2024年...

-

百度CTO王海峰:智能体技术将促进大模型应用爆发 10月22-24日,由中国科协主办的202...

百度CTO王海峰:智能体技术将促进大模型应用爆发 10月22-24日,由中国科协主办的202... - 商务部:前三季度社会消费品零售总额35.36万亿元 同比增长3.3% 据商务部网站消息,商务部消费促进...

-

普及消防安全知识 筑牢校园安全防线——西平县重渠前寨小学开展消防安全宣传教育 为切实加强学校消防安全工作,提高...

普及消防安全知识 筑牢校园安全防线——西平县重渠前寨小学开展消防安全宣传教育 为切实加强学校消防安全工作,提高... - 工业领域数据安全分类分级管理助力企业数字化转型 在数字化转型过程中,企业面临数据...

-

西平县人民法院:复婚夫妻执意离婚 调解履行各自欢喜 如果双方感情不可挽回、离婚已成定...

西平县人民法院:复婚夫妻执意离婚 调解履行各自欢喜 如果双方感情不可挽回、离婚已成定... - “海上过鲜”让活鱼领“鲜”出海 近日,大连港湾海关的驻岛关员一大...

- Win10任务栏图标间距怎么调整?win10系统有没有便签工具? Win10任务栏图标间距怎么调整?1 ...

- 拟受让股权是利好还是利空?什么叫受让方? 拟受让股权是利好还是利空?对于股...

- 公募基金规模首次突破32万亿元 10月23日,中国证券投资基金业协会...

- 辽宁招商引资增势良好 前三季度到位资金预计增长16.9% 记者24日从辽宁省政府新闻办召开的...

- 基金逢低加仓是什么意思?基金跌了为什么要加仓? 基金逢低加仓是什么意思?基金逢跌...

- 支付宝买基金诀窍是什么?支付宝上买基金有风险吗? 支付宝买基金诀窍是什么?支付宝买...

- 信托基金主要做什么?基金和信托的区别是什么? 信托基金主要做什么?主要投资于实...

- 公积金还款如何提前还款?公积金还款逾期一天会再次扣款吗? 公积金还款如何提前还款?1、确认提...

- 即正小蓝瓶,用东方智慧共筑生命品质长城 中国是一个酒文化源远流长的国度,...

- 笔墨之中韵味浓 中亚青年:书法是了解中国的钥匙 来自哈萨克斯坦的00后青年范澧娅,...

- 猪价上涨叠加成本下降 多家养殖企业三季报业绩增长 东方财富Choice数据显示,截至10月...

- 迈向高质量发展 资本市场进一步全面深改临近 资本市场进一步全面深化改革的预期...

- 守护孩子成长净土,对“烟卡”说不! 部分青少年沉迷其中集卡成瘾 网络...

-

超10.3亿人领用!电子社保卡加快推进“一卡通” 吃饭、消费、看病取药、借阅图书、...

超10.3亿人领用!电子社保卡加快推进“一卡通” 吃饭、消费、看病取药、借阅图书、... - 山东西娃旺旺董事长房泽江 创无界 ,见未来——访山东西娃旺...

- st股票散户可以买吗?st股票为什么买不进? st股票散户可以买吗?st股散户可以...

- 大湾区首个全链条新能源汽车城落户龙岗 日前,经过近3个月的招商协调,全...

- 新增1521家 沧州外贸经营主体数量达到9680家 今年1至9月,沧州新增报关备案的外...

- 长春电子商务蓬勃发展增速喜人 随着互联网技术的不断进步与普及,...

-

长城国家文化公园宣传调研启动仪式在秦皇岛举行 22日,行走万里长城 见证中华文明...

长城国家文化公园宣传调研启动仪式在秦皇岛举行 22日,行走万里长城 见证中华文明... - 巧打旅游“特色牌” “食尚”延吉等你来 边陲小城延吉,自2022年以来,以其...

- 文明旅游“绘美景”——靖宇县深入推进“文明旅游伴我行”主题实践活动见闻 秋日里的靖宇,风光旖旎,美不胜收...

-

最新公示!敦化市新增一四星级旅游饭店 10月14日,吉林省文化和旅游厅网站...

最新公示!敦化市新增一四星级旅游饭店 10月14日,吉林省文化和旅游厅网站... - 孩子成绩差需要看“学习困难”门诊吗 问题1 孩子为什么会出现学习困难...

- 吉林联通赋能文旅深度洞察——智游文旅综合服务系统入选“数据要素×”总决赛 9月27日,经过初赛、决赛两轮激烈...

-

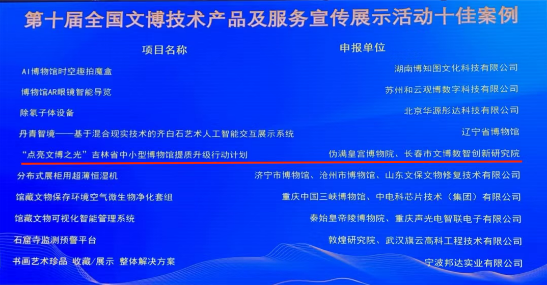

获评“十佳案例”!吉林省的“点亮文博之光”再获殊荣 10月19日,由中华文物交流协会、中...

获评“十佳案例”!吉林省的“点亮文博之光”再获殊荣 10月19日,由中华文物交流协会、中... - 长春市动植物公园、长影世纪城等景点调整运营时间及项目 气温下降、季节变换,长春市部分景...

- 东北三省体育名师工作室共同体区域联合教研交流研讨会在延吉召开 日前,东北三省体育名师工作室共同...

-

吉林农业大学启动建设全国第一个小浆果科技小院集群 日前,中国农村专业技术协会发布了...

吉林农业大学启动建设全国第一个小浆果科技小院集群 日前,中国农村专业技术协会发布了... -

安图:一根藤蔓结出“致富果” 安图县委宣传部 供图正值金秋时节...

安图:一根藤蔓结出“致富果” 安图县委宣传部 供图正值金秋时节... -

安图县举办中小学校园足球联赛 安图县委宣传部 供图为促进青少年...

安图县举办中小学校园足球联赛 安图县委宣传部 供图为促进青少年... -

安图县开展集中培训 营造安全健康校园环境 为进一步规范中小学校及幼儿园学生...

安图县开展集中培训 营造安全健康校园环境 为进一步规范中小学校及幼儿园学生... -

第八届延边州青少年机器人竞赛在龙井市举办 为深入贯彻落实党的二十大精神,进...

第八届延边州青少年机器人竞赛在龙井市举办 为深入贯彻落实党的二十大精神,进... - 前三季度福建完成水利投资450亿元 占年度计划77.7% 记者从省水利厅获悉,今年以来,我...

- 月是故乡明的作者是谁啊?月是故乡明表达了人们怎样的情感? 月是故乡明的作者是谁啊?月是故乡...

-

净月高新区时空旅程(长春)人工智能科技研学体验馆摘获“金杏奖”一等奖 10月22日,中国数据产业发展大会暨...

净月高新区时空旅程(长春)人工智能科技研学体验馆摘获“金杏奖”一等奖 10月22日,中国数据产业发展大会暨... -

一年一度猫头联合,天猫用创意捕获消费者的心 在消费市场中,总有年轻的力量蓬勃...

一年一度猫头联合,天猫用创意捕获消费者的心 在消费市场中,总有年轻的力量蓬勃... - 敦化市政协视察校园周边环境安全整治工作 10月18日,敦化市政协主席郑立伟,...

- 创新消费场景、优化消费环境……家门口的消费更便利 买早餐、寄快件、修家电……社区消...

- 山西:加大能源领域节能降碳工作推进力度 推动能源领域绿色低碳转型 日前,省能源局印发《山西省能源领...